Test de solvabilité LAMal 2023

Généralités

L’assurance obligatoire des soins (AOS) a pour mission de protéger les assurés des conséquences financières d’un accident ou d’une maladie. C’est pourquoi la législation accorde une place centrale à la solvabilité des assureurs, qui doivent détenir des réserves suffisantes pour éviter tout défaut de paiement. Ces réserves sont alimentées par les recettes et permettent de compenser les années où des pertes sont enregistrées. Ainsi, les primes versées restent dans le système de l’AOS.

Le test de solvabilité LAMal a été mis en place en 2012 pour évaluer la situation financière des assureurs et les risques encourus. Fondé sur le Test suisse de solvabilité de la FINMA, reconnu au plan international, il a été adapté aux particularités de l’assurance-maladie sociale LAMal.

Au début de chaque année, à l’aide du test de solvabilité LAMal, les assureurs calculent le niveau minimal des réserves dont ils doivent disposer individuellement pour couvrir leurs risques pendant l’année. Ces risques comprennent principalement les possibles fluctuations des placements de capitaux, le risque de crédit (défaillance d’un débiteur) et, en particulier, les fluctuations inattendues des coûts des prestations d’assurance ou de la compensation des risques.

Ces réserves minimales permettent de garantir que la caisse maladie pourra (avec une probabilité suffisamment élevée) payer toutes les prestations dues aux assurés et couvrir ses frais de fonctionnement même dans le cas d’une mauvaise année. Les intérêts des clients s’en trouvent ainsi suffisamment protégés.

Le test de solvabilité LAMal est jugé satisfaisant si les réserves disponibles au début de l’année – c.-à-d. le capital propre selon le bilan proche du marché – se situent au-dessus du niveau minimal de réserves nécessaires pour l’année à venir. Le taux de solvabilité s’obtient en calculant le quotient entre les réserves disponibles et le niveau minimal des réserves. Il constitue un indicateur prédictif pour l’assureur et l’autorité de surveillance et donne une idée de la solidité financière d’une assurance.

Situation en 2023

Évolution des réserves disponibles

La somme des réserves de tous les assureurs a diminué de 12,1 milliards de francs au début de 2022 à 8,5 milliards de francs au début de 2023. Tant le résultat actuariel (les primes moins les coûts des prestations et les coûts d’administration) que le résultat global, en tenant compte du résultat financier, ont été négatifs. Les raisons sont les suivantes :

Pertes sur les placements de capitaux : la combinaison rare de pertes simultanées sur les actions et les obligations a fortement réduit la valeur des placements, de 1,8 milliard de francs (11 %). Malgré ces pertes, les revenus annuels du capital ont été en moyenne d’environ 250 millions de francs au cours des dix dernières années, ce qui correspond à un rendement moyen des placements de 1,5 %.

Résultat actuariel négatif : à partir du deuxième semestre 2021, les coûts ont augmenté plus fortement que ce qui avait été prévu au moment de l’approbation des primes. Cette hausse est en grande partie due aux conséquences de la pandémie et a entraîné un résultat actuariel négatif d’environ 1,7 milliard de francs en 2022.

Évolution du niveau minimal

Le niveau minimal des réserves nécessaire en 2023 pour l’ensemble du marché a également diminué par rapport à celui de 2022, passant de 7,4 à 6,6 milliards de francs. Cette baisse est principalement due à des pertes attendues moins importantes que l’année précédente, ce qui réduit le risque des assureurs-maladie et, par conséquent, le niveau minimal des réserves. Le risque de marché et le risque de crédit ont légèrement diminué, car le volume des placements, et donc l’exposition au risque lié à ceux-ci, a diminué.

Taux de solvabilité 2023

Les taux de solvabilité – autrement dit le quotient entre les réserves disponibles et le niveau minimum – se sont détériorés, principalement en raison de la baisse des réserves disponibles. Pour la branche dans son ensemble, ce taux est de 130 %, soit une baisse de 33 points de pourcentage par rapport à l’année précédente (163 %). La plupart des assureurs-maladie présentent un taux de solvabilité en baisse. Le taux de sept d’entre eux se situe même en dessous des exigences légales. L’OFSP suit la situation de près. Aucune mesure particulière n’a toutefois été nécessaire en cours d’année.

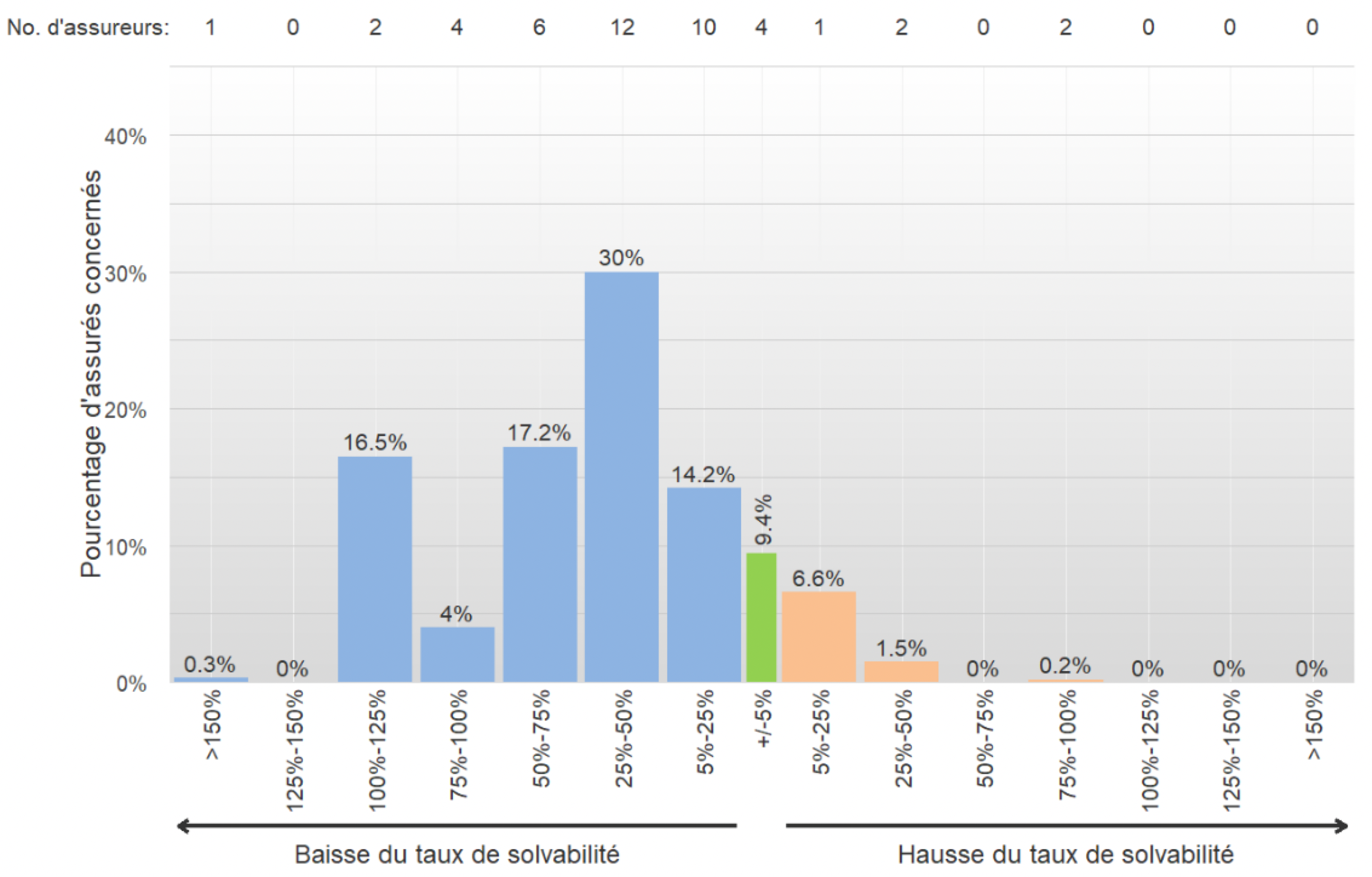

Le graphique ci-dessous montre comment les taux de solvabilité des différents assureurs ont évolué de 2022 à 2023 et quelle proportion des assurés chaque segment représente. Exemple : le taux de solvabilité de douze assureurs a baissé de 25 à 50 %. Ceux-ci couvrent 30 % de tous les assurés. La baisse de la solvabilité touche 82,2 % des assurés, tandis que la hausse de la solvabilité en concerne 8,3 %.

| Numéro OFSP | Nom de l'assureur | Réserves disponibles au 1.1.2023 mio. fr | Niveau minimal des réserves au 1.1.2023 mio. fr | Taux de solvabilité (rapport réserves disponibles sur niveau minimal) |

|---|---|---|---|---|

| 8 | CSS Kranken-Versicherung AG | 1'049.2 | 949.5 | 111% |

| 32 | Aquilana Versicherungen | 93.4 | 56.0 | 167% |

| 57 | Moove Sympany AG | 37.7 | 22.4 | 169% (1) |

| 62 | Caisse-maladie SUPRA | 131.9 | 108.5 | 122% |

| 134 | Einsiedler Krankenkasse | 12.0 | 5.3 | 226% |

| 182 | PROVITA Gesundheitsversicherung AG | 58.2 | 88.5 | 66% (2) |

| 194 | Sumiswalder Kranken- und Unfallkasse | 40.4 | 15.5 | 261% |

| 246 | Krankenkasse Steffisburg | 7.9 | 9.7 | 82% |

| 290 | CONCORDIA Schweizerische Kranken- und Unfallversicherung AG | 874.8 | 471.1 | 186% |

| 312 | Atupri Gesundheitsversicherung | 150.1 | 109.8 | 137% |

| 343 | Avenir Assurance Maladie SA | 145.7 | 125.7 | 116% |

| 360 | Krankenkasse Luzerner Hinterland | 46.1 | 24.8 | 186% |

| 376 | KPT Krankenkasse AG | 371.5 | 401.4 | 93% |

| 455 | ÖKK Kranken- und Unfallversicherungen AG | 199.6 | 141.4 | 141% |

| 509 | Vivao Sympany AG | 250.0 | 197.8 | 126% |

| 762 | Kolping Krankenkasse AG | 16.4 | 12.0 | 137% (3) |

| 774 | Easy Sana Assurance Maladie SA | 114.0 | 162.4 | 70% |

| 780 | Glarner Krankenversicherung | 10.4 | 7.5 | 137% |

| 820 | Cassa da malsauns Lumneziana | 5.8 | 3.5 | 166% |

| 829 | KLuG Krankenversicherung | 13.6 | 31.8 | 43% |

| 881 | EGK Grundversicherungen AG | 86.2 | 76.7 | 112% |

| 901 | sanavals Gesundheitskasse | 10.3 | 4.3 | 237% |

| 923 | KRANKENKASSE SLKK | 25.1 | 14.3 | 176% |

| 941 | sodalis gesundheitsgruppe | 66.9 | 34.6 | 193% |

| 966 | vita surselva | 6.8 | 3.9 | 176% |

| 1040 | Krankenkasse Visperterminen KVV | 13.7 | 4.2 | 330% |

| 1113 | Caisse maladie de la Vallée d'Entremont | 5.6 | 5.0 | 112% |

| 1142 | Krankenkasse Institut Ingenbohl | 23.0 | 5.8 | 395% (4) |

| 1179 | Mutuelle Neuchâteloise Assurance Maladie | 3.3 | 1.0 | 315% |

| 1318 | Stiftung Krankenkasse Wädenswil | 29.8 | 11.3 | 265% |

| 1322 | Krankenkasse Birchmeier | 9.8 | 3.7 | 262% |

| 1331 | Krankenkasse Stoffel | 2.8 | 2.0 | 138% (5) |

| 1384 | SWICA Krankenversicherung AG | 488.9 | 353.8 | 138% |

| 1386 | Galenos AG | 21.3 | 9.8 | 218% |

| 1401 | rhenusana | 10.1 | 9.2 | 110% |

| 1402 | Taggeldkasse bildende KünstlerInnen | 1.5 | 0.3 | 496% |

| 1479 | Mutuel Assurance Maladie SA | 285.1 | 256.1 | 111% |

| 1491 | Gewerbliche Krankenkasse Bern | 3.2 | 1.1 | 292% |

| 1507 | AMB Assurances SA | 17.0 | 10.9 | 156% |

| 1509 | Sanitas Grundversicherungen AG | 554.9 | 413.5 | 134% |

| 1520 | HOTELA Caisse maladie | 20.1 | 12.2 | 164% |

| 1522 | KSM Krankenkasse Schweiz. Metallbaurfirmen | 7.4 | 2.1 | 354% |

| 1535 | Philos Assurance Maladie SA | 170.5 | 183.2 | 93% |

| 1542 | Assura-Basis SA | 376.9 | 518.9 | 73% |

| 1555 | Visana AG | 1'062.7 | 491.0 | 216% |

| 1560 | Agrisano Krankenkasse AG | 205.4 | 104.2 | 197% |

| 1562 | Helsana Versicherungen AG | 1'277.7 | 982.6 | 130% |

| 1568 | sana24 AG | 65.5 | 52.7 | 124% |

| 1570 | vivacare AG | 62.6 | 50.2 | 125% |

| Quotient | ||||

| Somme | 8'543.0 | 6'562.8 | 130% (6) | |

(2) Cette caisse sera reprise par SWICA Krankenversicherung AG au 1.1.2024. (3) Cette caisse sera reprise par Vivao Sympany AG au 1.1.2024. (4) Cette caisse sera reprise par Einsiedler Krankenkasse au 1.1.2024. (5) Cette caisse sera reprise par rhenusana au 1.1.2024. (6) Ce quotient est un indicateur général de la solvabilité au niveau de la branche. La solvabilité doit cependant être garantie pour chacun des assureurs LAMal individuellement.

Vous avez des questions sur la caisse-maladie ?

Demandez directement à votre caisse-maladie.

Vous trouverez plus de réponses et d'informations ici : FAQ

Communiqué

| Date | Communiqué |

|---|---|

|

La forte augmentation des coûts entraîne une nette hausse des primes en 2024 (PDF PDF-document) |